- De resultaten van 2019 werden beïnvloed door de vertraging van de economische groei en de toegenomen investeringen in zowel de consumentenactiviteiten als de digitalisering van het hele bedrijf:

- Omzet gestegen met 1,1% tot 20.114 miljoen euro, organische omzet stabiel

- Genormaliseerde* EBIT-marge: 16,0% (-1,6 procentpunt)

- De gecorrigeerde* winst per preferent aandeel (WPA) bedraagt 5,43 euro, nominaal -9,7%, tegen constante wisselkoersen -10,1%

- Vrije kasstroom: 2.471 miljoen euro (+554 miljoen euro)

- Dividend** blijft op het niveau van het voorgaande jaar: 1,85 euro per preferent aandeel

- Vooruitzichten voor 2020: verdere intensivering van de groei-investeringen in een onzekere industriële marktomgeving

- Organische omzetgroei: 0 - 2%

- Genormaliseerde* EBIT-marge: ongeveer 15%

- Gecorrigeerde* WPA: daling met een gemiddeld tot hoog enkel procentcijfer tegen constante wisselkoersen

5 mrt. 2020 Düsseldorf / Duitsland

Henkel rapporteert gemengde bedrijfsresultaten in 2019 en geeft vooruitzichten voor 2020

"In 2019 waren onze bedrijfsprestaties over het algemeen gemengd. Onze business unit Adhesive Technologies voelde de impact van de duidelijke vertraging in zijn belangrijkste klantensegmenten, vooral in de automobiel- en elektronica-industrie. Tegelijkertijd werden onze consumentenactiviteiten, Laundry & Home Care en Beauty Care, geconfronteerd met hevige concurrentie in tal van markten", legt Carsten Knobel, CEO van Henkel, uit.

"Begin 2019 kondigden we ons plan aan om de groei-investeringen vanaf 2019 jaarlijks met ongeveer 300 miljoen euro te verhogen om onze merken, technologieën en innovaties te versterken en om de digitale transformatie van Henkel te versnellen", gaat Carsten Knobel verder. In de loop van het jaar voerde Henkel deze groei-investeringen in het hele bedrijf geleidelijk op, maar de extra middelen werden niet volledig benut. Zowel de dalende volumes als de toegenomen groei-investeringen hadden een invloed op de inkomsten en de EBIT-marge in 2019. Carsten Knobel: "Dankzij onze voortdurende focus op de beheersing van de kosten, het verhogen van de efficiëntie van onze processen en een aanpassing van de structuren zijn we erin geslaagd deze effecten gedeeltelijk binnen de perken te houden. We bleven ook investeren in de uitbreiding en verbetering van onze productielocaties en innovatiecentra. Daarnaast versterkten we onze verschillende bedrijven aan de hand van gerichte overnames en partnerschappen, met een totaal volume van bijna 600 miljoen euro."

“We zijn echter niet tevreden met de resultaten die we hebben bereikt. Onze ambities voor Henkel lagen hoger, en we zullen dan ook resoluut actie ondernemen om ons potentieel voor groei ten volle te benutten en onze financiële prestaties in de toekomst te verbeteren", vat Knobel de bedrijfsontwikkeling van 2019 samen.

Vooruitzichten 2020

Henkel publiceerde vandaag zijn vooruitzichten voor het volledige boekjaar 2020, in overeenstemming met de aankondiging in december 2019. Voor 2020 verwacht Henkel een organische omzetgroei van 0 tot 2 procent. Het bedrijf verwacht een negatief effect op de winstresultaten in 2020 vanwege de heersende onzekerheid in de industriële omgeving en de hogere groei-investeringen ten opzichte van vorig jaar, zowel in marketing en reclame als in digitalisering en IT, om de activiteiten duurzaam te versterken. De genormaliseerde EBIT-marge zal naar verwachting ongeveer 15 procent bedragen. De gecorrigeerde winst per preferent aandeel (WPA) zal tegen een constante wisselkoers wellicht dalen met een gemiddeld tot hoog enkel procentcijfer.

Omzet- en winstresultaten in boekjaar 2019

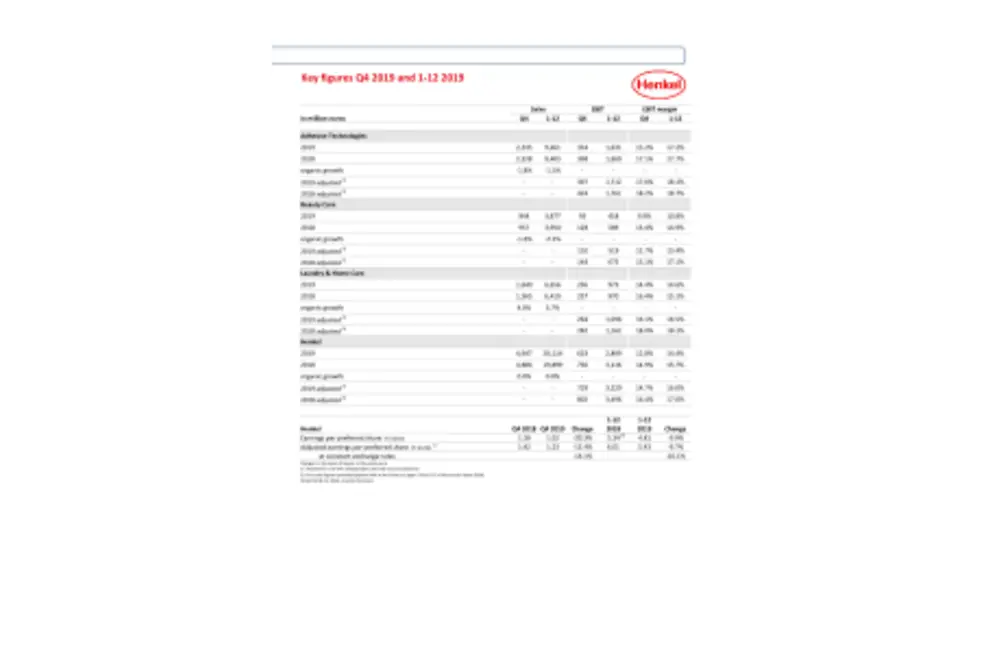

De omzet steeg in het boekjaar 2019 nominaal met 1,1 procent, tot 20.114 miljoen euro. De wisselkoerseffecten hadden een positieve impact van 0,6 procent op de omzetgroei. Gecorrigeerd voor deze wisselkoerseffecten steeg de omzet met 0,5 procent. De bijdrage van acquisities en desinvesteringen bedroeg 0,5 procent. De organische omzetgroei, waarin de invloed van de wisselkoerseffecten en de acquisities/desinvesteringen niet wordt meegerekend, bedroeg dus 0,0 procent.

De business unit Adhesive Technologies rapporteerde een organische omzetontwikkeling van -1,5 procent. In de business unit Beauty Care lag de omzet organisch -2,1 procent onder het niveau van het voorgaande jaar. De business unit Laundry & Home Care zette een organische omzetgroei neer van 3,7 procent.

De opkomende markten realiseerden een organische omzetgroei van 2,5 procent en waren daarmee de belangrijkste drijfveren voor de organische omzetontwikkeling. De volwassen markten rapporteerden een negatieve organische omzetontwikkeling van -1,6 procent.

De organische omzet in West-Europa was -1,2 procent lager op jaarbasis. Oost-Europa noteerde een organische groei van 6,5 procent. In Afrika/Midden-Oosten groeide de omzet organisch met 13,3 procent. Noord-Amerika registreerde een negatieve organische omzetontwikkeling van -2,3 procent. In Latijns-Amerika groeide de omzet organisch met 4,9 procent. In de regio Azië-Pacific daalde de organische omzet met -6,5 procent.

Het genormaliseerde bedrijfsresultaat (EBIT) daalde met -7,9 procent, van 3.496 miljoen euro in het voorgaande jaar naar 3.220 miljoen euro.

Het genormaliseerde rendement op de omzet (EBIT-marge) daalde met -1,6 procentpunt in vergelijking met het voorgaande jaar en bedroeg 16,0 procent. De rentabiliteit van de Groep werd negatief beïnvloed door de verhoogde investeringen die begin 2019 waren aangekondigd, in merken, technologieën, innovaties en digitalisering. Toch werd de extra financiering niet volledig benut. In totaal werd in 2019 ongeveer 50 procent van het geplande bedrag van 300 miljoen euro uitgegeven.

Het financieel resultaat daalde van -65 miljoen euro in 2018 naar -88 miljoen euro in het verslagjaar. Dat was voornamelijk het gevolg van de rentelasten op de leaseverplichtingen, na de eerste toepassing van IFRS 16.

Het gecorrigeerde nettoresultaat na aftrek van de minderheidsbelangen bedraagt 2.353 miljoen euro, tegenover 2.603 miljoen euro in het boekjaar 2018.

De gecorrigeerde winst per preferent aandeel (WPA) daalde met -9,7 procent, van 6,01 euro in het boekjaar 2018 naar 5,43 euro. Tegen constante wisselkoersen daalde de gecorrigeerde winst per preferent aandeel met -10,1 procent.

De raad van bestuur, de raad van commissarissen en de aandeelhouderscommissie zullen aan de jaarlijkse algemene vergadering op 20 april 2020 hetzelfde dividend voorstellen als in het voorgaande jaar, namelijk 1,85 euro per preferent aandeel en 1,83 euro per gewoon aandeel. Dat komt overeen met een uitkeringspercentage van 34,2 procent, 3,3 procentpunten hoger dan in het voorgaande jaar en ruim binnen de doelstelling voor de dividenduitkering van 30 tot 40 procent.

Het netto werkkapitaal als percentage van de omzet verbeterde met -1,2 procentpunt tot 3,9 procent.

De vrije kasstroom bereikte met 2.471 miljoen euro een nieuw hoogtepunt (vorig jaar: 1.917 miljoen euro).

De netto financiële positie werd verder verbeterd en sloot het jaar af op -2.045 miljoen euro (31 december 2018: -2.895 miljoen euro).

Prestaties van de business units

De omzet van de business unit Adhesive Technologies steeg nominaal met 0,6 procent tot 9.461 miljoen euro in het boekjaar 2019. In een uitdagende industriële omgeving waarin de automobiel- en elektronicasectoren sterke dalingen neerzetten, daalde de omzet organisch met -1,5 procent. De gecorrigeerde operationele winst daalde op jaarbasis met -2,8 procent en kwam uit op 1.712 miljoen euro. De gecorrigeerde verkoopmarge bedroeg 18,1 procent (vorig jaar: 18,7 procent).

De organische omzetontwikkeling in de business unit Beauty Care was negatief met een daling van -2,1 procent in het boekjaar 2019. De omzet lag nominaal -1,8 procent lager dan vorig jaar en bedroeg 3.877 miljoen euro. De gecorrigeerde operationele winst kwam uit op 519 miljoen euro, een daling van -23,1 procent ten opzichte van vorig jaar. De gecorrigeerde verkoopmarge daalde op jaarbasis tot 13,4 procent (vorig jaar: 17,1 procent), voornamelijk als gevolg van een dalende brutomarge en toegenomen investeringen in merken, technologieën, innovaties en digitalisering.

De business unit Laundry & Home Care zette in het boekjaar 2019 een sterke organische omzetgroei neer van 3,7 procent. Nominaal steeg de omzet met 3,7 procent tot 6.656 miljoen euro. De gecorrigeerde operationele winst is met 1.096 miljoen euro -5,7 procent lager dan het voorgaande jaar. De gecorrigeerde verkoopmarge daalde met -1,6 procentpunt tot 16,5 procent, voornamelijk als gevolg van de toegenomen investeringen in merken, technologieën, innovaties en digitalisering.

Nieuw strategisch kader: succes in de jaren 20 aan de hand van doelgerichte groei

“We hebben een nieuw strategisch kader voor doelgerichte groei gedefinieerd om Henkels succesvolle ontwikkeling in de toekomst te verzekeren. De belangrijkste elementen van dit kader, dat voortbouwt op een sterke basis en aangedreven wordt door ons gemeenschappelijke doel om duurzame waarde te creëren, zijn een succesvolle portefeuille, concurrentievoordelen op het gebied van innovatie, duurzaamheid en digitalisering, en toekomstgerichte bedrijfsmodellen, dat alles geschraagd door een sterke samenwerkingscultuur en mensen die durven en kunnen handelen ", aldus Carsten Knobel.

* Aangepast voor eenmalige lasten/winsten en herstructureringskosten

** Voorstel aan de aandeelhouders voor de jaarlijkse algemene vergadering van 20 april 2020

Deze informatie bevat toekomstgerichte verklaringen die gebaseerd zijn op de huidige schattingen en veronderstellingen van het bedrijfsmanagement van Henkel AG & Co. KGaA. Toekomstgerichte verklaringen worden gekenmerkt door het gebruik van woorden als 'verwachten', 'van plan zijn', 'beogen', 'hopen', 'geloven', 'schatten' en soortgelijke termen. Dergelijke verklaringen mogen in geen geval worden opgevat als een garantie dat die verwachtingen accuraat zullen zijn. De toekomstige prestaties en resultaten die Henkel AG & Co. KGaA en zijn verbonden ondernemingen daadwerkelijk zullen behalen, zijn afhankelijk van een aantal risico's en onzekerheden en kunnen daarom wezenlijk verschillen van de toekomstgerichte verklaringen. Veel van die factoren, zoals de toekomstige economische omgeving en de acties van concurrenten en andere betrokkenen op de markt, liggen buiten de controle van Henkel en kunnen op voorhand niet nauwkeurig worden ingeschat. Henkel is niet van plan, noch verplicht, om toekomstgerichte verklaringen bij te werken.

Dit document bevat aanvullende financiële maatstaven (die in het toepasselijke kader voor financiële verslaglegging niet duidelijk omschreven zijn) die alternatieve prestatiemaatstaven (niet-GAAP-maatregelen) zijn of kunnen zijn. Deze aanvullende financiële maatstaven moeten niet op zichzelf worden beschouwd, noch gezien worden als alternatieven voor de maatstaven van de nettoactiva en financiële posities of bedrijfsresultaten van Henkel zoals die worden gepresenteerd in overeenstemming met het toepasselijke financiële verslagleggingskader in de Geconsolideerde Jaarrekening. Andere bedrijven die alternatieve prestatiemaatstaven met dezelfde of een vergelijkbare benaming rapporteren of beschrijven, kunnen die mogelijk op een andere manier berekenen.

Dit document wordt uitsluitend voor informatiedoeleinden verstrekt en is niet bedoeld als beleggingsadvies of als een aanbod of verzoek om effecten te kopen of verkopen.

Jaarverslag 2019 (Cover)

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

1 / 3